Взрослые члены семьи должны уметь организовывать не только быт и досуг, но и грамотно планировать совместный финансовые дела.

Правильно спланированный семейный бюджет поможет избежать лишних трат, сэкономить часть денег и отложить необходимую сумму.

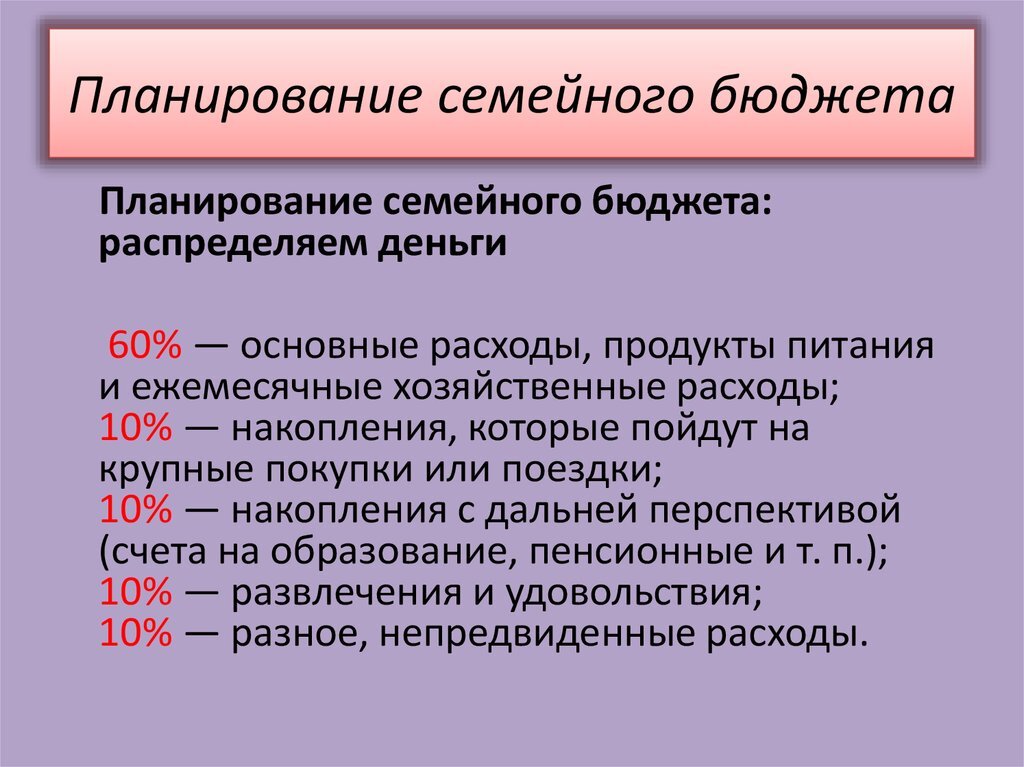

Что такое семейный бюджет

Чтобы достичь поставленных финансовых целей, предварительно нужно составить четкий план. Это касается не только бизнеса, но и каждой семьи. Независимо от того, сколько вам лет и какой ежемесячный заработок, при правильном планировании вы сможете избежать ненужных трат, оплатить необходимые счета и сделать важные покупки. Даже примерный план доходов и расходов поможет не тратить деньги на бесполезные вещи.

Что входит в понятие «семейный бюджет»:

- четкий контроль над расходами;

- подсчет доходов;

- планирование денежных поступлений на ближайшее время и в перспективе на будущее;

- расчет кредитов и рассрочек, и т.д.

Финансовые аналитики дают советы, как правильно распланировать семейное финансирование, уменьшить траты в соответствии с доходами.

Шаг №1. Оценка финансового состояния семьи

Для грамотного планирования семейного бюджета с самого начала нужно оценить текущее финансовое состояние. Запишите все источники доходов: банковские счета и карты, спрятанные «на черный день» наличные, кредиты, ежемесячные заработные платы, долги и другие источники доходов. На протяжении хотя бы четырех недель отслеживайте расходы семьи, чтобы понять, куда вы тратите деньги. Если вы будете записывать расходы в течение 3-4 месяцев, то увидите достаточно полную картинку семейного финансового положения.

Для фиксации доходов и расходов можно использовать специальные программы или делать записи в блокноте, сколько и на что потратили.

Выделите отдельные графы, где будете вносить покупки, совершенные банковской картой и наличными.

Шаг №2. Внимательно оцените расходы и доходы

На протяжении определенного времени вы отслеживали денежные поступления и расходы, после чего нужно провести тщательный анализ полученной информации. Обратите внимание, сколько денег уходит на абсолютно не нужные вещи. По мнению финансовых аналитиков, в каждой семье большинство трат уходит в две сферы: еда и развлечения. Не стоит пугаться, если расходы в табличке будут превышать доходы. Такое случается довольно часто, особенно у молодых пар, которые еще не научились правильно рассчитывать семейный бюджет.

Что же делать, если денег на все потребности не хватает?

Шаг №3. Перечислите потребности

Вам нужно определить, без чего семья не сможет прожить. Новый телевизор или игровая приставка – вещи не первой необходимости. Убедитесь, что семейного бюджета хватает на то, чтобы покрыть необходимые расходы. К ним относятся:

- продукты питания;

- коммунальные платежи;

- проезд до работы и обратно;

- оплата кредитов;

- покупка необходимой одежды, обуви;

- ремонт автомобиля (если это необходимо, например, для работы).

Также важно выделить отдельным пунктом финансовые цели. Возможно, вы хотите ежемесячно откладывать определенную сумму на учебу или покупку жилья, и это тоже нужно учитывать при планировании семейного бюджета.

Шаг №4. Определите семейные приоритеты

Для начала необходимо убедиться, что вам хватает денежных средств на необходимые нужды и реализацию поставленных финансовых целей. Только после этого можно планировать расходы на развлечения и второстепенные желания. Составьте список, в котором на первые строки нужно вынести необходимые расходы (еда, оплата коммунальных услуг, расходы на топливо, покупка одежды, обуви, оплата кредитов и т.д.). Обратите внимание, что продукты, например, тоже могут быть разными: фастфуд, полуфабрикаты или качественная, свежая еда.

Чтобы сэкономить деньги, составьте список продуктов, из которых выгоднее (и полезнее) приготовить домашнюю еду. Вы удивитесь, когда увидите сумму, которые ежемесячно тратите на фастфуд, а также походы в рестораны и кафе.

Финансовые эксперты советуют пересмотреть ежедневные расходы по тем позициям, которые, на самом деле, не так важны. Например, вы привыкли каждое утро заезжать в кафе и выпивать чашечку латте. Если посчитать в конце месяца, сколько денег тратите на эту, казалось бы, недорогую прихоть, цифра наверняка впечатлит.

Шаг №5. Начинайте откладывать

В каждой семье может наступить момент, когда понадобится довольно крупная сумма. Чтобы не бежать в банк оформлять кредит или просить у родственников, необходимо заранее подумать о таких ситуациях. Для сбережения денег можно воспользоваться услугой автоматического перевода на сберегательный счет. Благодаря этому, вы не сможете потратить отложенную сумму.

Шаг №6. Распределите средства по конвертам

Не обязательно раскладывать деньги в бумажные конверты: можно переводить средства на разные банковские карты, каждая из которых будет использована для реализации какой-то определенной цели. Например, выделите «конверты» с деньгами на бензин, на крупную покупку (бытовая техника, гаджеты, автомобиль, путевка и т.д.). Важно расходовать средства именно на то, для чего предназначен «конверт» и не забирать из него деньги на другие нужды.

Шаг №7. Придерживайтесь составленного бюджета

Чтобы грамотно распределять финансы, нужно научиться отказываться от привычных удовольствий. Теперь вы, возможно, не каждый день будете обедать в кафе или посещать развлекательные мероприятия. Но необходимо придерживаться плана и стараться не отступать от него.

Шаг №8. Откладывайте на развлечения

На первый взгляд может показаться, что ведение семейного бюджета – скучное занятие, которое в результате лишает всех радостей жизни. Это не так. Когда необходимые расходы будут посчитаны, внесите строчку «развлечение». Сумму, которая останется после всех необходимых покупок и выплат, можно потратить на посещение театра, ресторана, поход в кино или веселую поездку с друзьями.

В каждой стране существуют свои традиции относительно семейного бюджета. В Европе, например, обычно ведется раздельный бюджет, а какую-то часть от дохода складывают в общий семейный фонд. Кто-то предпочитает отдавать свою заработную плату супругу (супруге), чтобы финансами управлял один член семьи. Неважно, какая схема будет выбрана, ведь главное – жить в любви, согласии, взаимоуважении и достатке.

Оставить комментарий